Belakangan ini, memburuknya situasi geopolitik di Timur Tengah secara tajam telah mengganggu arus perdagangan komoditas global secara mendalam, mendorong pergeseran struktural besar dalam pasokan dan permintaan baja di kawasan tersebut. Di satu sisi, Iran, negara inti penghasil baja, tercekik oleh “cengkeraman ganda” berupa kekurangan energi domestik dan jalur logistik yang diblokade, yang secara langsung mengakibatkan kekosongan pasokan billet baja lebih dari 2,3 juta ton di pasar Asia Tenggara. Di sisi lain, krisis pelayaran Laut Merah telah sangat menekan jalur ekspor baja China. Produk baja lembaran dan pipa China, yang sebelumnya mempertahankan arus ekspor kuat ke negara-negara Teluk berkat keunggulan perdagangan bilateral, kini menghadapi kemacetan pengiriman yang parah.

Data menunjukkan bahwa di tengah ketidakcocokan ganda antara “titik putus pasokan” dan “blokade ekspor” yang dipicu risiko geopolitik ini, China dan India memanfaatkan keunggulan kapasitas dan produk mereka untuk dengan cepat menyerap pesanan billet yang dialihkan dan semula menjadi milik Iran. Peta perdagangan baja Asia sedang dibentuk ulang dengan kecepatan yang belum pernah terjadi sebelumnya di tengah masa penyesuaian ini.

Terhentinya Teluk Persia: Dari “Puncak Produksi” ke Arteri yang Terputus

Lanskap geopolitik yang kompleks di Timur Tengah sedang mengirimkan gelombang kejut ke pasar komoditas global. Sebagai pusat penting produksi dan konsumsi baja dunia, keseimbangan pasokan-permintaan internal di Timur Tengah sedang dihancurkan secara mendasar oleh eskalasi konflik AS-Iran. Iran sedang terjerumus ke dalam “ketidakcocokan pasokan-permintaan” yang mendalam, dengan jalur ekspor tradisionalnya terhambat parah. Terbatas oleh hambatan energi kronis—kekurangan gas pada musim dingin dan penjatahan listrik pada musim panas—ditambah permintaan domestik semu yang relatif lesu, kapasitas baja setengah jadi Iran yang besar sangat bergantung pada ekspor melalui laut.

Menilik kembali masa sebelum konflik meningkat, data yang dirilis Asosiasi Produsen Baja Iran (ISPA) menegaskan bahwa 2025 tanpa diragukan merupakan “momen puncak” bagi ekspor baja Iran. Struktur ekspornya menunjukkan penetrasi pasar yang agresif, dengan dominasi mutlak terutama di sektor produk setengah jadi: dari Maret hingga Desember 2025, ekspor billet Iran mencapai 4,58 juta ton (+37,7% YoY), dan ekspor slab mencapai 1,54 juta ton (+44,6% YoY).

Namun, seiring konflik meningkat, “arteri keluar” yang semula lancar untuk produk setengah jadi ini tersumbat parah. Volume besar billet baja yang semula ditujukan ke pasar luar negeri terpaksa menumpuk di pelabuhan. Pada dasarnya, Iran dalam semalam berubah dari pengekspor super produk setengah jadi menjadi “titik putus” besar dalam rantai pasok baja global.

Produksi Struktural: China Mempertahankan Dominasi dalam Tiga Kategori Inti ke Timur Tengah

Di luar ketidaksesuaian logistik Iran, kawasan Timur Tengah secara lebih luas menunjukkan karakteristik yang sangat struktural dalam penawaran dan permintaan produk. Mengamati kategori ekspor baja China ke Timur Tengah memberikan gambaran paling langsung tentang profil permintaan riil kawasan tersebut.

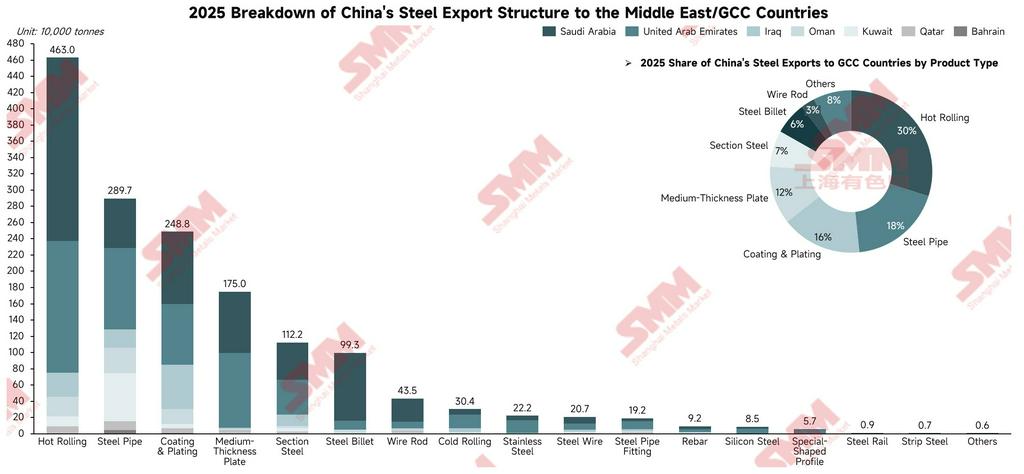

Seperti ditunjukkan data, pengiriman baja China ke negara-negara inti Timur Tengah (seperti UEA, Arab Saudi, dan Irak) pada 2025 menunjukkan konsentrasi produk yang tinggi, dengan pipa baja, gulungan canai panas (HRC), dan produk berlapis tetap mendominasi secara mutlak. Yang patut dicatat, Arab Saudi juga menunjukkan permintaan yang sangat besar terhadap billet baja, mencakup sekitar 84% dari total impor billet negara-negara Teluk dari China.

Logika dasar di balik tingginya volume impor yang berkelanjutan di seluruh Timur Tengah tidak hanya terletak pada ledakan pembangunan infrastruktur lokal, tetapi juga pada lingkungan perdagangan bilateral yang menguntungkan. Dengan mengambil Arab Saudi dan UEA sebagai contoh, pertumbuhan signifikan impor baja China oleh kedua negara tersebut pada dasarnya didorong oleh semakin eratnya kerja sama ekonomi, kondisi penyelesaian mata uang yang menguntungkan, serta lingkungan usaha yang kian optimal bagi perusahaan China.

Dari sisi kapasitas domestik, meskipun negara-negara Timur Tengah secara agresif mengembangkan teknologi Direct Reduced Iron (DRI) dan Electric Arc Furnace (EAF) untuk mencapai swasembada produk panjang (dalam praktik peleburan, pengisian logam panas ke dalam EAF merupakan pilihan operasional yang rasional dan didorong pertimbangan ekonomi, serta lebih sering digunakan oleh produsen baja terintegrasi daripada pabrik EAF independen), proses yang telah dioptimalkan ini tetap belum mampu menutup kesenjangan kapasitas pada produk datar dan produk pipa premium. Karena itu, kawasan ini masih sangat bergantung pada pasokan “inti” dari rantai pasok matang seperti China.

Ketidakcocokan Besar: Baja Lembaran Datar China Memasuki Musim Dingin Ekspor di Timur Tengah, tetapi Pesanan Billet Tetap Tangguh

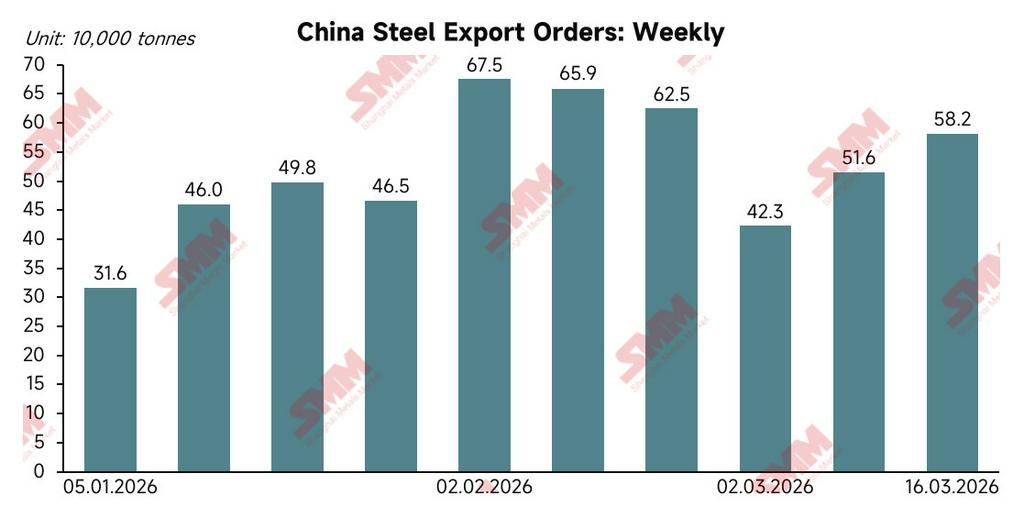

Perubahan mendadak di Laut Merah telah merusak konsensus perdagangan bilateral yang telah terbentuk ini. Kita harus mengevaluasi kembali dampak menyeluruh krisis geopolitik terhadap ekspor baja China. Ini bukan sekadar skenario “naik-turun”, melainkan ketidakcocokan industri yang mendalam. Di satu sisi, pesanan produk datar dan pipa China yang ditujukan ke kawasan Teluk menghadapi “musim dingin ekspor” dan hampir sepenuhnya terhenti akibat hambatan transportasi. Di sisi lain, pesanan ekspor China secara keseluruhan menunjukkan ketangguhan yang mengejutkan.

Data pesanan ekspor China milik SMM secara langsung menegaskan tren ini. Seperti ditunjukkan, setelah fluktuasi di awal tahun, pesanan ekspor baja mingguan China pada kuartal I 2026 menunjukkan tren kenaikan yang signifikan. Yang terpenting, “pesanan pengalihan untuk menghindari risiko” dari pembeli yang menghindari penghentian pasokan Iran memberikan kontribusi pertumbuhan yang penting.

Pada dasarnya, China memanfaatkan basis kapasitasnya yang sangat besar dan rantai pasok ekspor yang matang untuk dengan mudah “menyerap” permintaan luar negeri yang mendesak atas produk setengah jadi yang dipicu oleh terhentinya pasokan Iran. Pada 2025, China mengekspor sekitar 35 juta ton baja ke Asia Tenggara, dengan tiga kategori utama—baja berlapis, HRC, dan billet—mencapai total 19 juta ton, yang menjadi tulang punggung struktural bagi China untuk segera menutup kekosongan pasokan.

Namun, kita harus menghadapi kenyataan struktural di balik data tersebut. Pandangan yang terlalu umum menutupi fakta bahwa China pada saat yang sama telah kehilangan pesanan besar untuk produk datar dan pipa dari negara-negara Teluk akibat gejolak di Laut Merah.

Selain itu, “pengisian presisi” India patut diperhatikan. Pada 2025, India mengekspor sekitar 460.000 ton ke Asia Tenggara. Meski volume absolutnya terbatas, komposisi produknya sangat terkonsentrasi pada billet (~200.000 ton) dan HRC (~110.000 ton). Struktur ini sepenuhnya tumpang tindih dengan pasokan Iran yang terganggu. Dengan memanfaatkan kedekatan geografisnya, India secara aktif merebut kekurangan pasar jangka pendek dengan premi tinggi ini.

Kekosongan Pasokan Asia Tenggara: Realitas di Balik Titik Patah Pasokan 2,3 Juta Ton

Pendorong utama di balik lonjakan pesanan kontra-siklus terbaru untuk Tiongkok dan India adalah reaksi berantai yang dipicu oleh terhentinya pasokan dari Timur Tengah (Iran), yang dampaknya paling keras terlihat di pasar Asia Tenggara.

Saat ini, sejumlah negara ASEAN berada dalam fase perkembangan pesat, dengan konsumsi baja per kapita yang relatif rendah dan ruang pertumbuhan yang sangat besar. Ekonomi-ekonomi berkembang ini memiliki kebutuhan yang sangat besar terhadap bahan konstruksi dasar dan bahan baku setengah jadi.

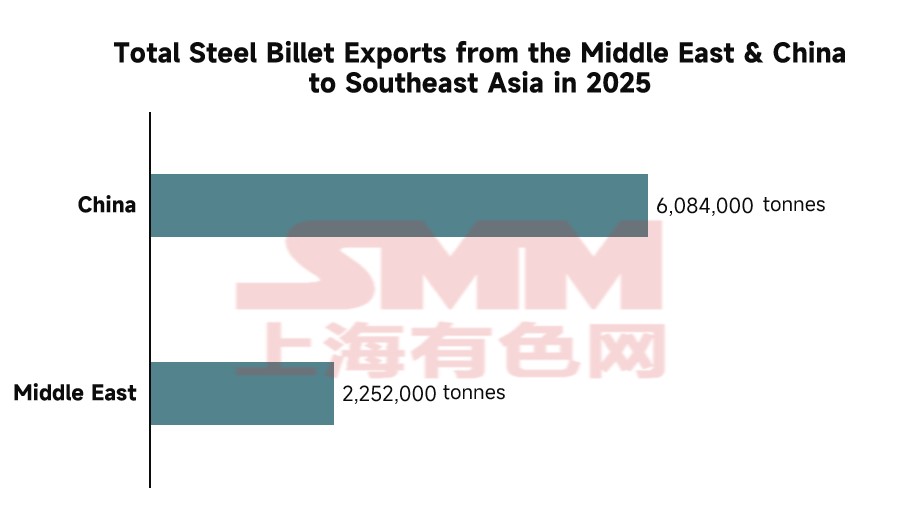

Data riset SMM dengan jelas menunjukkan ketergantungan besar ini: pada 2025, Asia Tenggara mengimpor sekitar 2,31 juta ton baja dari Timur Tengah, dengan 97% yang mencengangkan berupa billet baja setengah jadi. Timur Tengah pada praktiknya telah lama menjadi “bank” bahan baku bagi banyak pabrik canai di Asia Tenggara. Karena itu, ketika lalu lintas melalui Selat Hormuz dibatasi, pasar Asia Tenggara seketika mengalami defisit nyata lebih dari 2 juta ton. Untuk menghindari “kekeringan bahan baku” dan menjaga lini produksi tetap berjalan, para pembeli terpaksa mengalihkan pesanan darurat dalam volume besar ke Tiongkok dan India.

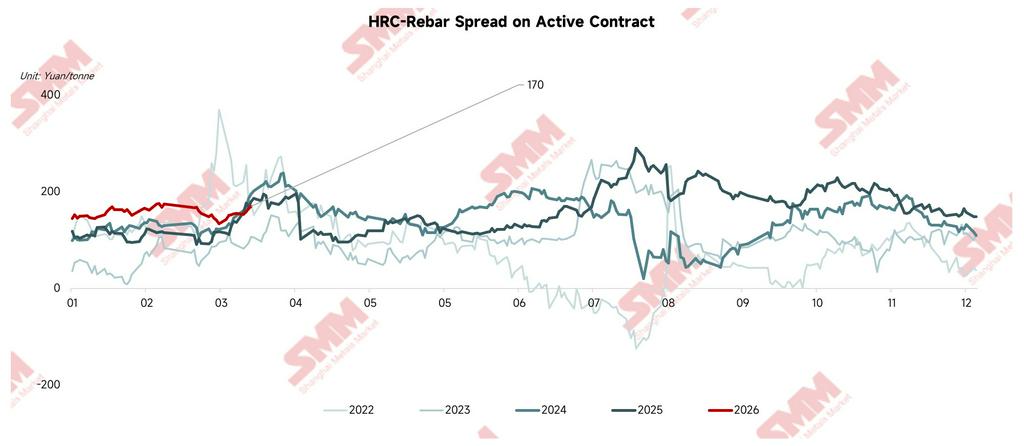

Prospek Pasar: Ketidaksesuaian Akan Mendorong Penyempitan Spread HRC-Rebar

Ke depan, didorong oleh strategi “de-risking” jangka panjang dalam rantai pasok mereka, negara-negara yang selama ini bergantung pada ekspor Iran (seperti di Asia Tenggara) akan secara nyata mengalihkan fokus pengadaan mereka ke Tiongkok dan India. Pembentukan ulang arus perdagangan jangka panjang ini bukan sekadar hambatan logistik sementara; hal ini akan menimbulkan implikasi mendalam bagi pasar baja domestik Tiongkok.

Seiring struktur ekspor Tiongkok semakin menunjukkan dinamika “billet lebih kuat daripada HRC”, ketidaksesuaian yang dipicu krisis geopolitik pada akhirnya akan merambat ke sistem penetapan harga spot domestik. Hambatan pada ekspor baja lembaran Tiongkok akan memaksa tekanan pasokan baja canai datar kembali ke pasar domestik, sementara permintaan billet yang kuat dari Asia Tenggara akan mempercepat konsumsi sumber daya hulu.

Berdasarkan dinamika ini, SMM membuat proyeksi yang berani: Gelombang ekspor ini, yang dipicu oleh ketidaksesuaian besar, kemungkinan akan mempercepat penyempitan selisih harga domestik antara HRC dan baja tulangan melalui gejolak penyesuaian pasar. Pembentukan ulang peta perdagangan baja global, dengan cara yang sama sekali tak terduga, sedang memulai siklus industri yang baru.

![[Tinjauan Mingguan Kromium SMM] Harga Tender Baja Naik, dan Pasar Sementara Tetap Stabil](https://imgqn.smm.cn/usercenter/ocJKj20251217171717.jpg)

![Keunggulan Ekonomi Gagal Menopang Sentimen Pasar; Besi Tua Baja Nirkarat Turun Pekan Ini [Tinjauan Mingguan Pasar Besi Tua Baja Nirkarat SMM]](https://imgqn.smm.cn/usercenter/jUyJR20251217171716.jpg)